Los puntos Infonavit son el factor determinante para saber si puedes acceder a un crédito hipotecario del Instituto del Fondo Nacional de la Vivienda para los Trabajadores. En 2026, con las actualizaciones al sistema de puntaje y las nuevas modalidades de crédito, entender cuántos puntos tienes y cómo funcionan es más importante que nunca para cumplir el sueño de la vivienda propia.

Esta guía te explica paso a paso cómo consultar tus puntos Infonavit, qué significan, cuántos necesitas para cada tipo de crédito y las estrategias reales para aumentar tu puntaje si aún no llegas al mínimo.

¿Qué son los puntos Infonavit y cómo se calculan?

Los puntos Infonavit son un sistema de evaluación que el instituto utiliza para determinar tu elegibilidad crediticia. Se calculan con base en cuatro factores principales:

1. Edad (hasta 39 puntos)

Infonavit otorga mayor puntaje a trabajadores de entre 25 y 55 años, considerando que es el rango de edad con mayor capacidad de pago a largo plazo. Los menores de 25 obtienen menos puntos por menor estabilidad laboral, y los mayores de 55 por el plazo reducido de amortización.

2. Salario integrado (hasta 44 puntos)

Tu Salario Diario Integrado (SDI) registrado ante el IMSS es el factor de mayor peso. Un salario más alto no solo te da más puntos sino que determina el monto máximo de crédito al que puedes acceder. El SDI incluye tu salario base más todas las prestaciones: aguinaldo, prima vacacional, comisiones, bonos, etc.

3. Cotización continua (hasta 39 puntos)

Infonavit valora la estabilidad laboral. Necesitas tener al menos 6 bimestres (un año) de cotización continua ante el IMSS para ser elegible, pero entre más bimestres continuos tengas, mayor será tu puntaje.

4. Saldo de la Subcuenta de Vivienda (hasta 44 puntos)

El dinero acumulado en tu Subcuenta de Vivienda (las aportaciones patronales del 5% de tu salario que se depositan bimestralmente) contribuye significativamente a tu puntaje. Un saldo mayor demuestra capacidad de ahorro y reduce el riesgo crediticio.

¿Cuántos puntos necesitas para un crédito Infonavit en 2026?

El requisito mínimo es de 1,080 puntos para acceder a cualquier modalidad de crédito Infonavit. Sin embargo, el puntaje impacta directamente en las condiciones de tu crédito:

- 1,080 puntos: Acceso al crédito básico. Monto máximo según tu salario y ahorro acumulado.

- 1,080 – 1,200 puntos: Crédito individual con condiciones estándar.

- 1,200+ puntos: Mejores tasas de interés y acceso a montos mayores.

- Crédito Infonavit + Crédito Bancario (Cofinavit): 1,080 puntos mínimo + precalificación bancaria.

Cómo consultar tus puntos Infonavit paso a paso

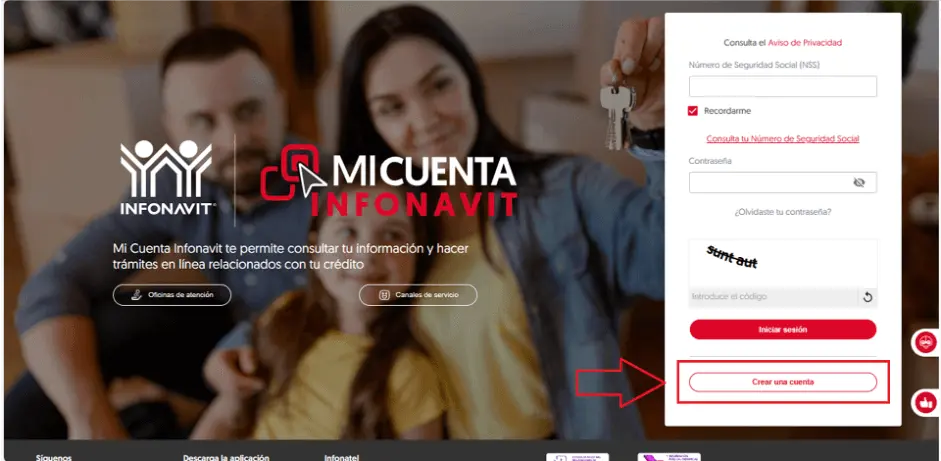

Método 1: Portal Mi Cuenta Infonavit (el más completo)

- Ingresa a micuenta.infonavit.org.mx

- Si es tu primera vez, regístrate con tu NSS (Número de Seguridad Social), CURP y un correo electrónico válido.

- Crea tu contraseña siguiendo los requisitos de seguridad del portal.

- Una vez dentro, ve a la sección “Mi crédito” → “Precalificación”.

- El sistema te mostrará tu puntaje actual, el monto de crédito al que podrías acceder y las modalidades disponibles para ti.

Método 2: App Mi Infonavit (desde tu celular)

- Descarga la app “Mi Infonavit” disponible en App Store y Google Play.

- Inicia sesión con las mismas credenciales del portal web.

- En la pantalla principal encontrarás un resumen de tu puntaje y precalificación.

- La app también te permite consultar tu saldo de Subcuenta de Vivienda y simular créditos.

Método 3: Infonatel (por teléfono)

- Llama al 800-008-3900 (lada sin costo, disponible las 24 horas).

- Selecciona la opción de precalificación en el menú automatizado.

- Proporciona tu NSS y datos personales para verificación.

- Un asesor o el sistema automatizado te informará tu puntaje y opciones de crédito.

Método 4: CESI (Centro de Servicio Infonavit presencial)

Si prefieres atención presencial, acude a cualquiera de los Centros de Servicio Infonavit (CESI) distribuidos en todo el país. Lleva tu identificación oficial y NSS. No requieres cita previa, pero el tiempo de espera puede ser largo en temporada alta.

Cómo aumentar tus puntos Infonavit

Si consultaste y aún no llegas a los 1,080 puntos, estas son las estrategias más efectivas:

1. Ahorro voluntario en la Subcuenta de Vivienda

Puedes hacer aportaciones extraordinarias directamente a tu Subcuenta de Vivienda. Este dinero incrementa tu saldo (y por tanto tus puntos) y se suma al monto de crédito disponible. Puedes aportar desde 200 pesos en cualquier tienda de conveniencia con tu referencia bancaria o por transferencia electrónica.

2. Mantén cotización continua

Cada bimestre que cotizas sin interrupción suma puntos. Si estás entre empleos, asegúrate de que tu nuevo trabajo te registre ante el IMSS lo antes posible. Una interrupción mayor a 2 meses puede afectar significativamente tu puntaje de cotización continua.

3. Actualiza tu salario

Si tu salario real es mayor al que tu patrón reporta ante el IMSS, puedes solicitar una corrección salarial. Un salario registrado más alto incrementa tanto tus puntos como el monto de crédito. Esto es especialmente relevante si recibes comisiones, bonos o propinas que deberían integrarse a tu SDI.

4. Programa de Ahorro Infonavit

Infonavit ofrece un programa de ahorro programado donde puedes apartar una cantidad fija mensual que se descuenta automáticamente de tu nómina. Este ahorro demuestra disciplina financiera y puede acelerar significativamente la acumulación de puntos.

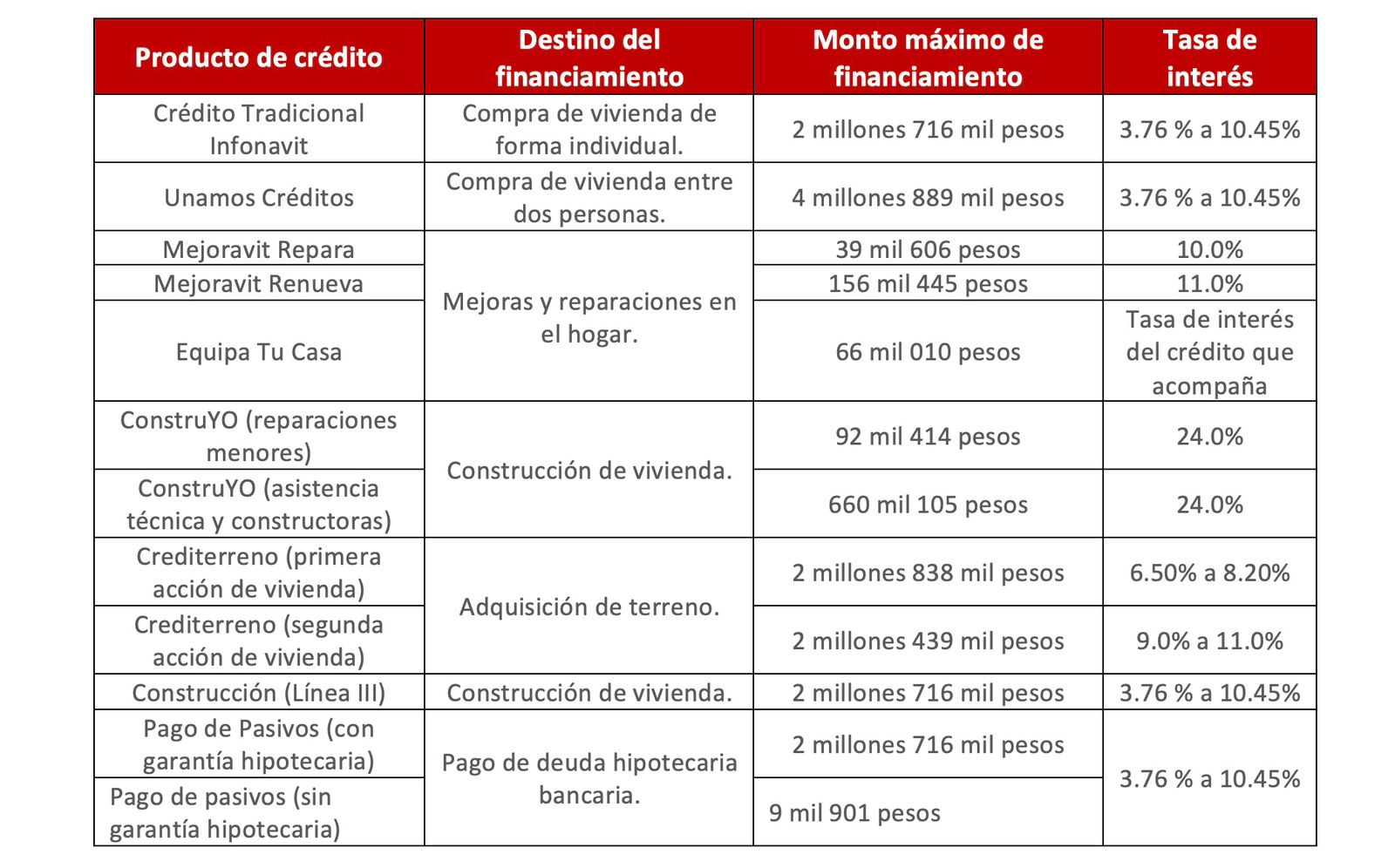

Tipos de crédito Infonavit disponibles en 2026

Crédito Infonavit tradicional

Para comprar vivienda nueva o usada. El monto depende de tu salario y ahorro. Tasa de interés anual: entre 1% y 12% dependiendo de tu nivel salarial (a menor salario, menor tasa).

Cofinavit (Infonavit + Banco)

Combina tu crédito Infonavit con un crédito bancario para acceder a viviendas de mayor valor. Ideal si tu crédito Infonavit solo no alcanza para la casa que deseas. Requieres precalificación tanto en Infonavit como en el banco participante.

Mejoravit

Crédito de menor monto (hasta 162,000 pesos aproximadamente) para remodelación, ampliación o mejora de tu vivienda actual. Requiere menos puntos y se otorga más rápidamente.

Crédito para construir en terreno propio

Si ya tienes un terreno, Infonavit financia la construcción de tu vivienda. Requieres demostrar la propiedad legal del terreno y presentar un proyecto constructivo avalado.

Unamos Créditos

Si tu pareja también tiene crédito Infonavit, pueden sumar ambos créditos para acceder a una vivienda de mayor valor. Aplica para cónyuges, concubinos y parejas del mismo sexo.

Simulador de crédito: ¿cuánto te prestan?

El simulador de Infonavit (micuenta.infonavit.org.mx → Simulador de crédito) te permite calcular:

- Monto máximo de crédito según tu salario y ahorro

- Mensualidad estimada

- Plazo del crédito (5 a 30 años)

- Tasa de interés aplicable a tu caso

- Gastos de escrituración estimados

Preguntas frecuentes

¿Se pierden los puntos Infonavit si me quedo sin empleo?

Los puntos no se “pierden” directamente, pero la cotización continua se interrumpe, lo que reduce tu puntaje en ese rubro. Tu saldo de Subcuenta de Vivienda se mantiene intacto e incluso genera rendimientos.

¿Puedo usar mi crédito Infonavit para comprar en otro estado?

Sí. Puedes comprar vivienda en cualquier parte de la República Mexicana, sin importar dónde trabajes o cotices.

¿Qué pasa con mi Subcuenta de Vivienda si nunca uso el crédito?

Al cumplir 65 años o al pensionarte, puedes retirar el saldo completo de tu Subcuenta de Vivienda en una sola exhibición. Es tu dinero y no se pierde.

Tus puntos Infonavit en 2026 son la llave a tu primera vivienda. Consúltalos regularmente, implementa las estrategias de ahorro que te compartimos y cuando llegues a los 1,080 puntos, estarás listo para dar el paso más importante hacia el patrimonio propio. El crédito Infonavit sigue siendo la opción más accesible para la vivienda en México: úsalo con inteligencia.

Fuente oficial

Verifica requisitos y realiza este trámite únicamente en el sitio oficial: Infonavit.