En este artículo, te explicaremos paso a paso por qué debes cambiar tu crédito de VSM a pesos antes de que termine el año, cómo hacerlo de forma gratuita y los beneficios que transformarán tu estabilidad económica.

Si tienes un crédito del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) otorgado antes de 2016, es muy probable que tu contrato esté estipulado en Veces Salario Mínimo (VSM). Lo que en su momento pareció una alternativa viable para obtener una vivienda, hoy se ha convertido en una pesadilla financiera para miles de familias mexicanas.

Cada mes de enero, mientras el resto del mundo celebra el año nuevo, los acreditados en VSM ven con angustia cómo el saldo total de su deuda y sus mensualidades aumentan drásticamente. ¿La razón? El ajuste anual basado en la inflación o el incremento al salario mínimo. Sin embargo, existe una solución definitiva: el programa Responsabilidad Compartida.

El gran problema del crédito en Veces Salario Mínimo (VSM)

Para entender la urgencia del cambio, primero debemos comprender qué es el VSM. Históricamente, el Infonavit otorgaba créditos donde el saldo no se calculaba en moneda nacional, sino en una unidad de medida vinculada al salario.

La lógica original era que, si el salario subía, la capacidad de pago del trabajador también, y por ende, el crédito debía ajustarse. No obstante, en la práctica, esto generó una deuda impagable. Debido a que los intereses se calculan sobre un capital que aumenta cada año, muchos trabajadores han pagado su crédito durante 10 o 15 años, solo para descubrir que hoy deben más de lo que les prestaron inicialmente.

¿Por qué sube tu deuda cada año?

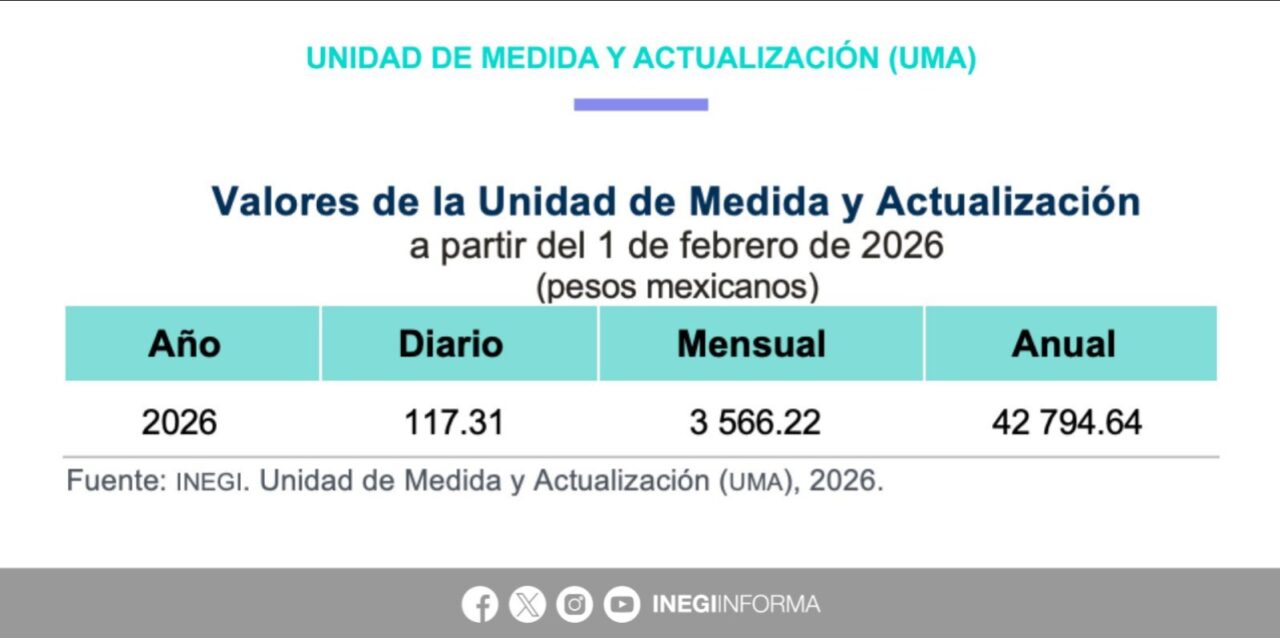

Cuando inicia un nuevo año fiscal, el Infonavit realiza un ajuste a los saldos denominados en VSM. Este ajuste se basa en lo que resulte menor entre el incremento del salario mínimo y la unidad de medida conocida como UMA (Unidad de Medida y Actualización).

Si no realizas el cambio a pesos, tu deuda absorberá ese porcentaje de aumento. Por ejemplo, si tienes un saldo de 500,000 pesos y el ajuste es del 4.5%, el 1 de enero deberás 22,500 pesos adicionales, sin haber fallado en un solo pago. Es una carrera contra el tiempo donde la meta siempre se aleja.

Ventanilla Universal de Responsabilidad Compartida: Tu tabla de salvación

Desde 2022, el Infonavit simplificó el proceso a través de la Ventanilla Universal de Responsabilidad Compartida. Este programa permite que cualquier trabajador, sin importar su edad, ingreso o estatus laboral, pueda migrar su deuda a un esquema de pesos.

Beneficios inmediatos del cambio a pesos

Mensualidades fijas: Al realizar la conversión, tu pago mensual se congela. Sabrás exactamente cuánto pagarás desde hoy hasta la última mensualidad de tu crédito.

Tasa de interés diferenciada: Dependiendo de tu nivel de ingresos, puedes acceder a una tasa de interés fija que va desde el 1% al 10.45%. En muchos casos, esto representa una reducción significativa frente a la tasa anterior.

Saldo congelado: Tu deuda deja de ser un “ente vivo” que crece con la inflación. Si debes 300,000 pesos, eso es lo que deberás, y cada pago que realices irá directamente a reducir el capital.

Certidumbre financiera: Eliminas el estrés de cada fin de año. La planeación de tus finanzas personales se vuelve real y efectiva.

Aportaciones patronales directas: En el esquema de pesos, la aportación que hace tu patrón (el 5% de tu salario) se va directamente a amortizar el capital de la deuda, lo que acelera el tiempo de liquidación.

Requisitos para realizar la conversión

A diferencia de años anteriores donde había restricciones de edad o saldo, hoy los requisitos son mínimos:

Tener un crédito vigente denominado en VSM.

Tener acceso a Mi Cuenta Infonavit.

No tener un proceso judicial en curso.

En algunos casos, se requiere que el crédito tenga una antigüedad mínima, pero la mayoría de los créditos pre-2016 califican automáticamente.

Paso a paso: Cómo cambiar tu crédito a pesos desde casa

No necesitas intermediarios ni gestores. De hecho, el Infonavit advierte que este trámite es personal y gratuito. Sigue estos pasos:

1. Registro en Mi Cuenta Infonavit

Si no tienes una cuenta, entra al portal oficial del Infonavit. Necesitarás tu CURP, RFC y nss-2026-como-obtener-consultar/”>Número de Seguridad Social (NSS), además de un correo electrónico activo.

2. Acceso a Responsabilidad Compartida

Una vez dentro de tu perfil, busca en el menú izquierdo la pestaña de “Mi Crédito” y selecciona la opción “Responsabilidad Compartida”.

3. Consulta de condiciones

El sistema te pedirá ingresar el estado y el código postal de la vivienda. Posteriormente, te mostrará las condiciones actuales de tu crédito (lo que debes, cuánto pagas y cuánto tiempo te falta) versus las nuevas condiciones bajo el esquema de pesos.

4. Selección de la opción de conversión

En muchos casos, el sistema te ofrecerá diferentes opciones de mensualidad o plazo. Analiza cuidadosamente cuál se adapta mejor a tu flujo de efectivo actual. Aquí podrás ver el monto del ahorro total que obtendrás al final del plazo.

5. Confirmación y descarga de convenio

Una vez que aceptes las nuevas condiciones, el sistema generará un documento de confirmación (la Carta de Bienvenida y las nuevas condiciones financieras). Es vital que descargues este archivo en PDF como comprobante de tu trámite.

¿Cuándo es el mejor momento para hacerlo?

La respuesta corta es: ¡Ahora mismo!

La Ventanilla Universal opera a partir del día 9 de cada mes. Los primeros días del mes el sistema entra en mantenimiento para actualizar saldos y pagos. Sin embargo, la fecha crítica es antes de que termine diciembre.

Si realizas el cambio en noviembre o diciembre, aseguras que el incremento de enero ya no afecte tu saldo. Si esperas a enero, tu deuda ya habrá subido y la conversión se hará sobre el nuevo monto inflado. Ganarle al calendario es la mejor estrategia de ahorro que puedes aplicar este año.

Mitos y realidades sobre el cambio de VSM a pesos

A pesar de los beneficios, existe mucha desinformación. Vamos a desmentir algunos puntos:

Mito: “Si cambio a pesos, mi deuda aumentará”.

Realidad: El saldo se ajusta a moneda nacional. Aunque el monto nominal parezca igual, la gran diferencia es que ya no crecerá anualmente. A largo plazo, terminas pagando mucho menos.

Mito: “Necesito estar al corriente en mis pagos”.

Realidad: Incluso si tienes algunos meses de retraso, el programa busca regularizarte. Es una oportunidad para sanear tu historial crediticio con el instituto.

Mito: “Es un trámite muy lento”.

Realidad: El proceso en línea toma menos de 20 minutos si tienes tus datos a la mano. La actualización en el sistema se refleja en el siguiente estado de cuenta.

El impacto en la economía familiar

Para una familia promedio, el crédito Infonavit representa el gasto fijo más importante. Cuando el crédito está en VSM, el presupuesto familiar vive bajo una amenaza constante.

Al migrar a pesos, recuperas el control. Ese dinero que antes se perdía en el ajuste inflacionario, ahora puede destinarse al ahorro, la educación o incluso a realizar pagos anticipados al capital del mismo crédito para terminar de pagar aún más rápido. Recuerda que, en el esquema de pesos, no hay penalizaciones por pagos adelantados.

Ejemplo práctico de ahorro

Imagina un crédito con un saldo de 400,000 pesos.

En VSM, con un ajuste estimado del 5%, en enero la deuda subiría a 420,000 pesos automáticamente.

En pesos, el saldo se mantiene en 400,000. El acreditado se acaba de ahorrar 20,000 pesos de “deuda fantasma” solo por dar unos clics en el portal.

Consideraciones finales antes de realizar el cambio

Antes de dar el paso final, ten en cuenta lo siguiente:

Revisa tu capacidad de pago: El nuevo esquema podría sugerir una mensualidad ligeramente distinta. Asegúrate de que encaje en tu presupuesto.

Verifica tu estatus laboral: Si actualmente no tienes empleo, también puedes hacer el cambio, pero las condiciones podrían variar una vez que te reincorpores al mercado laboral formal.

Seguros incluidos: Al cambiar a pesos, conservas los beneficios de los seguros de daños y el seguro de vida/desempleo que ofrece el Infonavit.

No dejes para mañana lo que puedes ahorrar hoy

El cambio de VSM a pesos es, posiblemente, la decisión financiera más inteligente que puede tomar un trabajador mexicano con un crédito antiguo. Es pasar de un modelo de deuda variable e incierto a un modelo de propiedad real y pagos justos.

La Ventanilla Universal de Responsabilidad Compartida es una herramienta de justicia social que busca resarcir años de incrementos desmedidos. No permitas que el próximo año tu deuda vuelva a subir. Entra a Mi Cuenta Infonavit, revisa tus opciones y toma el control de tu patrimonio.

Tu casa debe ser tu tranquilidad, no tu mayor deuda. Realiza la conversión hoy y duerme tranquilo sabiendo que cada peso que pagas, realmente te acerca más a ser el dueño absoluto de tu hogar.

¿A qué casa encuestadora le crees más rumbo a las elecciones de 2027?

Con 17 gubernaturas en juego, estas son las firmas que marcan la conversación en México.

…Sondeo abierto de participación voluntaria entre los lectores. No es una encuesta representativa ni tiene valor estadístico.Ver todas las encuestas y resultados