Hablemos claro: entender cómo se mueve la seguridad social en México a veces se siente como querer descifrar un laberinto sin salida. Sin embargo, la cosa cambia cuando te enfermas o sufres un percance inesperado; en ese momento, saber manejar la incapacidad IMSS deja de ser un trámite aburrido para volverse una necesidad urgente. Al final del día, es lo que va a proteger tu bolsillo y tu tranquilidad mientras recuperas la salud.

Si eres un trabajador asegurado, tienes el derecho de recibir un subsidio económico si tu estado físico o mental no te permite cumplir con tu chamba. En las siguientes líneas, vamos a explicarte sin tanto rollo y paso a paso todo lo que te interesa: desde qué tipos de incapacidades existen hasta el proceso real para que el dinero caiga directo a tu cuenta bancaria sin dar tantas vueltas.

1. ¿Qué es exactamente la incapacidad del IMSS?

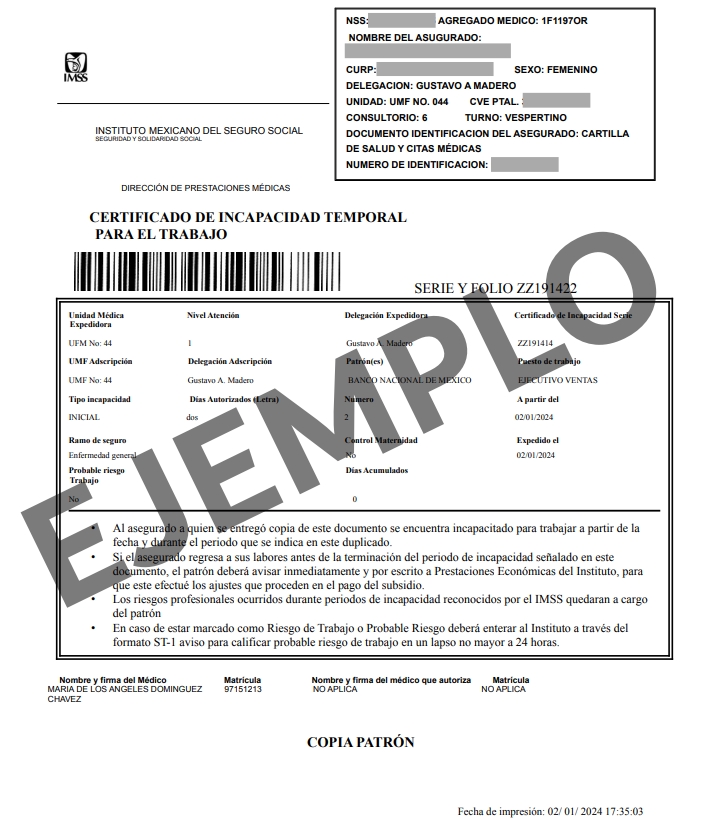

En términos sencillos, la incapacidad temporal para el trabajo es el “permiso” oficial que el Instituto te da cuando de plano no puedes realizar tus labores habituales. No es solo un justificante para no ir a la oficina o a la fábrica; es un documento legal. Durante el tiempo que dure este periodo, el IMSS emite un certificado médico que te ampara ante tu patrón y, si cumples con los requisitos, se activa un pago para sustituir ese sueldo que dejas de percibir.

Pero ojo, hay un detalle que a muchos se les escapa: no todas las consultas médicas terminan en un pago. Para que el IMSS suelte el recurso económico, entran en juego factores como el número de semanas cotizadas que tengas acumuladas y que el médico familiar o especialista determine que tu condición realmente amerita el subsidio. Sin el certificado oficial en la mano, no hay manera de reclamar el dinero.

2. Tipos de incapacidad y cuánto pagan por cada una

El monto que recibirás y los días que se te cubrirán dependen enteramente del ramo de seguro bajo el cual se clasifique tu padecimiento. Existen tres categorías principales:

A. Riesgo de Trabajo

Esta categoría incluye los accidentes o enfermedades ocurridos en ejercicio o con motivo del trabajo. También abarca los accidentes de trayecto (de tu casa al trabajo o viceversa).

Requisitos: No se requieren semanas previas de cotización. Solo necesitas estar vigente en el régimen obligatorio.

Porcentaje de pago: Se paga el 100% del salario base de cotización registrado ante el IMSS al momento del accidente.

Límite de tiempo: Desde un solo día hasta un máximo de 52 semanas, según lo determine el médico.

B. Enfermedad General

Se refiere a padecimientos o accidentes que no tienen relación directa con tu actividad laboral (por ejemplo, una gripe fuerte, una cirugía programada o una fractura fuera del horario de oficina).

Requisitos: Tener al menos 4 semanas cotizadas anteriores al inicio de la enfermedad. Si eres trabajador eventual, necesitas 6 semanas en los últimos 4 meses.

Porcentaje de pago: Se paga el 60% del salario base de cotización.

Días de pago: El subsidio comienza a partir del cuarto día de la incapacidad. Los primeros tres días no los paga el IMSS (en algunos casos, las empresas los cubren por política interna).

C. Maternidad

Es el derecho que tienen las trabajadoras aseguradas durante el periodo de embarazo y postparto.

Requisitos: Tener al menos 30 semanas cotizadas en los 12 meses anteriores a la fecha en que inicia la incapacidad (semana 34 de gestación).

Porcentaje de pago: Se paga el 100% del salario base de cotización.

Duración: Por lo general, son 84 días (42 días antes del parto y 42 días después).

3. ¿Cómo se calculan los días de incapacidad?

El médico del IMSS es el único facultado para determinar cuántos días necesitas de reposo. Este documento se llama Certificado de Incapacidad Temporal para el Trabajo.

Si al terminar los días otorgados inicialmente no te has recuperado, debes acudir a una revaloración para que se te expida una incapacidad de enlace o una prórroga. Es fundamental que no dejes pasar ni un solo día entre el vencimiento de una incapacidad y la expedición de la siguiente, ya que esto podría afectar el pago y tu justificación ante el patrón.

Cómo consultar tus semanas cotizadas IMSS desde el celular en 2026 (3 formas oficiales)

4. Requisitos esenciales para cobrar la incapacidad

Para que el proceso de cobro sea fluido y no te enfrentes a rechazos burocráticos, debes tener en orden la siguiente documentación:

Número de Seguridad Social (NSS): Debe ser único y estar correctamente vinculado a tu CURP.

Identificación oficial vigente: INE, pasaporte o cédula profesional.

Estado de cuenta bancario: Debe contener la CLAVE Interbancaria y estar a tu nombre (no mayor a 3 meses de antigüedad).

Certificado de incapacidad: El documento original que te entrega el médico.

5. Paso a paso: Cómo registrar tu cuenta para el pago

Antiguamente, los trabajadores tenían que acudir a una ventanilla bancaria específica con su copia de la incapacidad para cobrar en efectivo. Hoy en día, el proceso es mucho más ágil gracias al depósito directamente en cuenta bancaria.

Opción 1: Trámite en línea (Recomendado)

Puedes registrar tu cuenta CLABE desde el Escritorio Virtual del IMSS o a través de la aplicación IMSS Digital.

Ingresa con tu e.firma (FIEL) emitida por el SAT.

Busca la sección de “Registro de cuenta CLABE”.

Captura los 18 dígitos de tu cuenta y sube el estado de cuenta escaneado.

Opción 2: Trámite presencial

Si no cuentas con firma electrónica, acude a la ventanilla de prestaciones económicas de tu Unidad de Medicina Familiar (UMF). Deberás llevar:

Documento que contenga tu NSS.

Identificación oficial.

Estado de cuenta bancario donde se vea claramente la CLABE.

6. ¿Cuándo y dónde se cobra la incapacidad?

Una vez que el médico expide el certificado y tu cuenta CLABE está registrada y validada, el pago suele reflejarse en un periodo de 2 a 5 días hábiles posteriores a la fecha de expedición.

Si tu empresa tiene un “Convenio de Pago Directo” con el IMSS, el proceso cambia: la empresa te paga tu salario completo (incluyendo el subsidio) en tu nómina normal, y luego el IMSS le reembolsa a la empresa. Pregunta en tu departamento de Recursos Humanos si cuentan con este convenio.

7. Preguntas frecuentes sobre la Incapacidad IMSS

¿Qué pasa si mi patrón no me tiene dado de alta con mi sueldo real?

Este es uno de los problemas más comunes. Si tu patrón te tiene registrado con el salario mínimo pero ganas más, el IMSS te pagará basándose en ese registro bajo. Esto afecta directamente tu bolsillo. En este caso, puedes presentar una denuncia ante el IMSS, aunque lo ideal es prevenirlo revisando periódicamente tu Constancia de Semanas Cotizadas en línea.

¿Puedo trabajar si estoy incapacitado?

Bajo ninguna circunstancia. La incapacidad IMSS es una orden de reposo absoluta. Si el instituto detecta que estás trabajando mientras gozas de un subsidio, este puede ser cancelado y podrías enfrentar sanciones administrativas, además de que tu patrón podría rescindir tu contrato por fraude.

¿Qué es el formato ST-7?

El famoso formato ST-7: La diferencia entre cobrar completo o no

Si te accidentas mientras trabajas o incluso en el trayecto de tu casa a la oficina, el médico te va a entregar un papel que vale oro: el formato ST-7 (Aviso de Atención Médica y Calificación de Presunta Enfermedad de Trabajo). ¡Mucho ojo aquí! Este documento es la pieza clave que el área de Salud en el Trabajo usa para investigar y decidir si tu percance fue realmente un riesgo de trabajo.

¿Por qué es tan importante que no se te pase? Porque si el patrón no lo llena correctamente, o si hay errores en el reporte del médico, corres el riesgo de que el IMSS lo califique como una “enfermedad general”. La diferencia duele en el bolsillo: en lugar de recibir el 100% de tu salario, terminarías cobrando solo el 60%. Asegúrate de que cada detalle en el ST-7 coincida con la realidad para que tu pago llegue completo y sin trabas.

¿Qué pasa si mi incapacidad se alarga más de un año?

Hay situaciones donde la recuperación no es tan rápida como uno quisiera. Si ya pasaron 52 semanas (un año completo) y todavía no estás en condiciones de regresar a la chamba, no entres en pánico, pero sí mantente alerta. El IMSS tiene la facultad de otorgar una prórroga de hasta 26 semanas adicionales si el pronóstico médico dice que pronto estarás bien.

Sin embargo, si después de ese tiempo la recuperación sigue viéndose muy lejana o de plano es imposible, el panorama cambia. En este punto, el instituto deja de emitir certificados temporales y comienza el proceso para evaluar una pensión por invalidez o una incapacidad permanente. Básicamente, se reconoce que ya no puedes trabajar como antes y se busca garantizarte un sustento a largo plazo. Es un proceso más largo y burocrático, pero es la red de seguridad final que ofrece el seguro social.

¿Qué pasa si mi incapacidad dura más de un año?

Si después de 52 semanas de incapacidad no estás en condiciones de volver al trabajo, el IMSS puede otorgar una prórroga de hasta 26 semanas adicionales. Si la recuperación sigue sin ser posible, se inicia el proceso para una pensión por invalidez o incapacidad permanente.

8. Consejos para evitar retrasos en el pago

Verifica tus datos: Asegúrate de que tu nombre y NSS sean correctos en el certificado médico antes de salir del consultorio.

Alta en clínica: Mantén siempre actualizada tu dirección y tu clínica de adscripción.

Comunicación con el patrón: Avisa de inmediato a tu centro de trabajo y envía una copia (o foto) de tu incapacidad. El patrón debe confirmar la información ante el IMSS para que el pago proceda.

Usa la tecnología: Descarga la App IMSS Digital. Desde ahí puedes consultar tus incapacidades vigentes y el historial de pagos.

9. La importancia de la e.firma en la gestión del IMSS

En la era digital, contar con la e.firma (antes FIEL) simplifica tu vida. No solo sirve para impuestos, sino que es la llave para acceder a servicios complejos del IMSS sin salir de casa. Si aún no la tienes, agendar una cita en el SAT debería ser tu prioridad para gestionar cualquier subsidio económico de manera eficiente.

10. Tu salud es lo primero

La incapacidad IMSS es un derecho fundamental que garantiza que, ante la adversidad, no te quedes desprotegido. Ya sea por un riesgo de trabajo, una enfermedad general o el maravilloso proceso de la maternidad, el instituto ofrece una red de seguridad.

Para navegar este proceso con éxito, la clave es la información y el orden. Mantén tus documentos a la mano, registra tu cuenta CLABE con anticipación y asegúrate de que tu patrón cumpla con sus obligaciones legales. Recuerda que el pago de incapacidad es una sustitución de tu salario destinada a que puedas recuperarte con tranquilidad.

Si tienes dudas adicionales, siempre puedes acudir al área de Trabajo Social de tu unidad médica, donde te orientarán de forma personalizada sobre tu caso específico.

Este artículo tiene fines informativos y busca orientar al trabajador sobre sus derechos ante el Instituto Mexicano del Seguro Social. Para casos legales específicos, siempre se recomienda consultar con un especialista en seguridad social o derecho laboral.